Transferencia electrónica de fondos: Cómo funcionan los pagos EFT para su empresa

Tabla de contenidos

- ¿Qué es una transferencia electrónica de fondos (TEF)?

- ¿Cómo funciona una EFT?

- ¿Qué tipos de pagos EFT existen?

- EFT vs ACH vs Transferencias bancarias

- ¿Son seguras las transferencias electrónicas de fondos?

- ¿Cuánto tardan los pagos EFT?

- ¿Cuáles son los beneficios de EFT?

- Pagos EFT para transferencias internacionales

- ¿Preparado para simplificar la forma de cobrar de su empresa?

- Preguntas frecuentes sobre la transferencia electrónica de fondos

La mayoría de las empresas utilizan a diario la transferencia electrónica de fondos, aunque no la llamen así. Las nóminas se ingresan automáticamente, los clientes pagan las facturas por Internet y los proveedores esperan pagos de banco a banco en lugar de cheques. Estas transacciones parecen rutinarias, pero la forma en que se procesan afecta a la rapidez con la que se cobra, a la precisión con la que se registran los pagos y al tiempo que su equipo dedica a solucionar problemas.

Entender cómo funciona la TEF le ayuda a tomar mejores decisiones sobre métodos de pago, plazos y controles, especialmente a medida que su empresa crece y aumenta el volumen de pagos.

Esta guía tratará sobre:

- Qué significa realmente la transferencia electrónica de fondos en el día a día de la empresa

- Cómo se mueven los pagos EFT a través del sistema bancario

- Tipos habituales de pagos EFT en los que confían las empresas

- Diferencias entre EFT, ACH y transferencias bancarias

- Seguridad, oportunidad y beneficios prácticos del uso de EFT

Antes de entrar en detalles: si su empresa envía facturas o acepta pagos digitales, Invoice Fly's software de facturación que admite pagos EFT le ayuda a solicitar pagos electrónicamente, realizar un seguimiento de cuándo llegan los fondos y mantener todo organizado sin trabajo administrativo adicional.

¿Qué es una transferencia electrónica de fondos (TEF)?

Una transferencia electrónica de fondos es simplemente una forma de mover dinero entre cuentas bancarias sin utilizar efectivo ni cheques en papel. En lugar de enviar un cheque por correo o acudir a una sucursal bancaria, el pago se inicia digitalmente y se procesa a través de sistemas bancarios seguros.

En la práctica, la TEF cubre muchas transacciones que la gente ya utiliza a diario. Las nóminas domiciliadas, los pagos de facturas por Internet, las compras con tarjeta de débito, las retiradas de efectivo en cajeros automáticos y las transferencias de banco a banco se engloban bajo el paraguas de la TEF. La mayoría de la gente utiliza la TEF con regularidad sin saber que existe un nombre formal para ella.

Para las empresas, el valor de la TEF es la coherencia. Los pagos se mueven de forma predecible, los registros se crean automáticamente y los fondos suelen llegar más rápido que con los métodos basados en papel. Esa fiabilidad es la razón por la que la TEF se ha convertido en la columna vertebral de los pagos de las empresas modernas.

Si desea una visión más amplia de cómo cobran las empresas modernas, esta guía sobre cobrar como autónomo o contratista muestra cómo encaja la TEF en el panorama actual de los pagos.

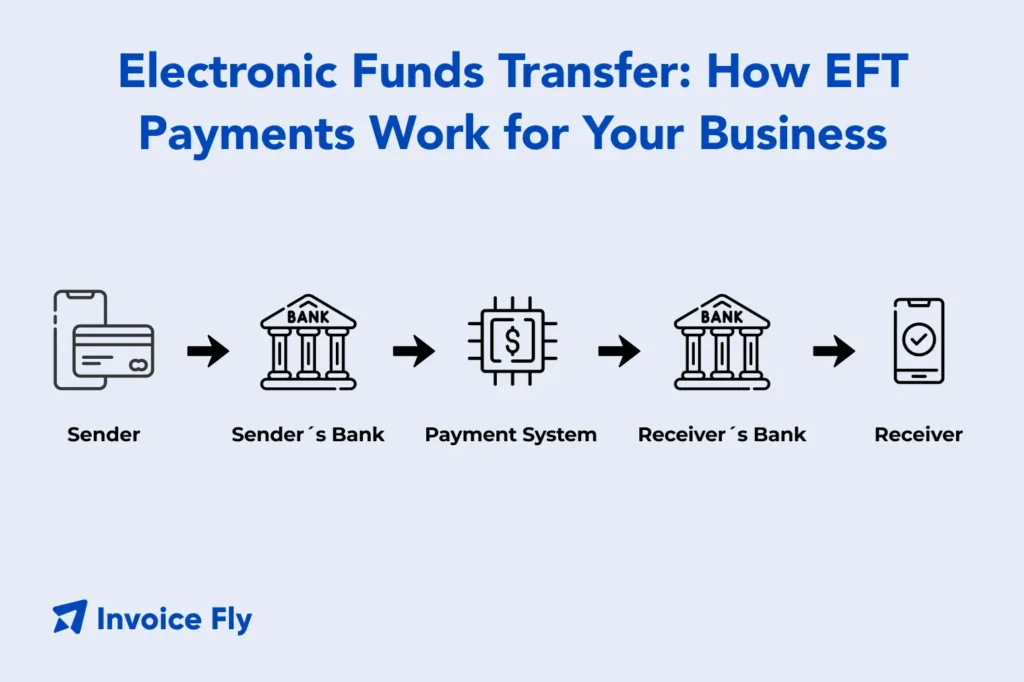

¿Cómo funciona una EFT?

Aunque el usuario percibe EFT como algo instantáneo, en segundo plano se desarrolla un proceso estructurado.

Cuando se envía un pago, el banco primero confirma los datos de la cuenta y comprueba que haya fondos disponibles. A continuación, la instrucción pasa a través de redes bancarias seguras que coordinan la transferencia entre instituciones financieras. Una vez verificados, los fondos se retiran de una cuenta y se añaden a otra.

Estos sistemas existen para sustituir el procesamiento manual, que solía implicar cheques físicos, manipulación humana y grandes retrasos. Los sistemas de transferencia electrónica de fondos se diseñaron para estandarizar y agilizar los pagos entre bancos, reduciendo los errores y mejorando los plazos de liquidación.

Desde el punto de vista empresarial, esto es importante porque la puntualidad y la precisión afectan a todo, desde las nóminas hasta las relaciones con los proveedores. Mantener registros claros y seguimiento de las transacciones comerciales junto con los pagos EFT ayuda a garantizar que nada se escape.

¿Qué tipos de pagos EFT existen?

La TEF no es un único método de pago. Incluye varios tipos diferentes de transferencias electrónicas, cada una de ellas utilizada para situaciones específicas.

Depósito directo

Depósito directo es una de las TEF más conocidas. Los empresarios la utilizan para abonar los salarios directamente en las cuentas bancarias de los empleados, y los organismos públicos para las prestaciones y las devoluciones de impuestos. Para las empresas, elimina el coste y la molestia de imprimir y distribuir cheques.

Cheques electrónicos

Los cheques electrónicos funcionan como los cheques tradicionales, pero sin papel. El pagador autoriza una única retirada electrónica de su cuenta corriente, que se procesa digitalmente. Esta opción suele utilizarse para pagos a proveedores o gastos recurrentes.

Pagos por teléfono y móvil

Las aplicaciones de banca móvil y los servicios de pago por teléfono permiten iniciar las TEF desde cualquier lugar. Son útiles para los empresarios que gestionan sus finanzas sobre la marcha o trabajan a distancia.

Transacciones en cajeros automáticos

Las retiradas e ingresos en cajeros automáticos también son TEF. Cada transacción envía una instrucción electrónica para actualizar los saldos de las cuentas en tiempo real, permitiendo el acceso inmediato a los fondos.

Pagos con tarjeta

Las compras con tarjeta de débito son operaciones de TEF procesadas en el punto de venta. Los fondos pasan electrónicamente del banco del cliente al comerciante, por lo que es uno de los usos más comunes de la TEF en el comercio diario.

Transferencias en línea y banca por Internet

Las transferencias bancarias en línea permiten a las empresas transferir dinero entre cuentas o pagar electrónicamente a los proveedores. Cuando se combinan con la aceptación de pago de facturas electrónicamente, estas transferencias ayudan a acortar los ciclos de pago y mejoran el flujo de caja.

EFT vs ACH vs Transferencias bancarias

EFT se utiliza a menudo indistintamente con ACH o transferencias bancarias, pero no son lo mismo.

EFT es la categoría general que incluye todos los movimientos electrónicos de dinero. Los pagos ACH son un tipo específico de TEF que se procesado por lotes, Por eso se suelen utilizar para nóminas, suscripciones y facturas periódicas.

Guía de Invoice Fly Pago ACH processing explica cómo funcionan estas transferencias entre bastidores.

Las transferencias bancarias también son EFT, pero se gestionan individualmente y suelen liquidarse más rápido. Debido a esa rapidez, las transferencias suelen conllevar comisiones más elevadas y suelen reservarse para pagos grandes o urgentes.

Conocer la diferencia ayuda a las empresas a elegir el método adecuado en función de la urgencia, el coste y el volumen.

¿Son seguras las transferencias electrónicas de fondos?

La seguridad es una de las principales razones por las que las empresas confían en las EFT en lugar de los cheques en papel. Las transferencias electrónicas reducen el riesgo de pérdida de correo, falsificación de firmas o errores en la introducción manual de datos.

Los sistemas de EFT utilizan el cifrado y la autenticación para proteger la información sensible. Además, la legislación estadounidense establece protecciones para consumidores y empresas. El sitio Ley de transferencia electrónica de fondos limita la responsabilidad de un consumidor o empresa por transferencias electrónicas no autorizadas, siempre que el problema se notifique en el plazo requerido.

Para las empresas, combinar la TEF con la supervisión rutinaria de cuentas y los controles internos añade otro nivel de protección.

¿Cuánto tardan los pagos EFT?

El tiempo que tarda una TEF depende del tipo de transferencia que se utilice.

Los pagos por ACH suelen liquidarse en un plazo de uno a tres días laborables. Las transacciones con tarjetas de débito y cajeros automáticos suelen procesarse casi inmediatamente. Las transferencias bancarias pueden liquidarse el mismo día, mientras que las EFT internacionales pueden tardar más tiempo debido a los bancos adicionales y a las comprobaciones de conformidad.

Conocer estos plazos ayuda a las empresas a planificar los pagos, gestionar la tesorería y evitar retrasos innecesarios.

¿Cuáles son los beneficios de EFT?

Las empresas adoptan la TEF porque simplifica los movimientos de dinero.

Las transferencias electrónicas son más rápidas que los cheques, reducen el trabajo administrativo y crean registros automáticos fáciles de conciliar. También facilitan pagar y cobrar sin depender del papeleo físico.

Cuando se combina con sistemas de contabilidad, La TEF contribuye a que los informes financieros sean más claros y a que haya menos sorpresas a la hora de pagar los impuestos.

Pagos EFT para transferencias internacionales

Los sistemas de TEF también desempeñan un papel importante en los pagos internacionales, especialmente para las empresas que trabajan con proveedores o clientes extranjeros.

Las TEF internacionales suelen pasar por varios bancos y redes de pago, lo que significa que pueden tardar más que las transferencias nacionales. La conversión de divisas, los bancos intermediarios y los requisitos de cumplimiento adicionales pueden afectar al tiempo de procesamiento. Aun así, las transferencias electrónicas siguen siendo mucho más eficientes y rastreables que los métodos basados en papel.

Para las empresas, comprender estas diferencias ayuda a establecer expectativas realistas en cuanto a plazos y comisiones. Aunque las TEF internacionales no se liquidan al instante, ofrecen una forma segura y estandarizada de transferir dinero a través de las fronteras, lo que las convierte en una opción práctica para los pagos internacionales cuando la rapidez y la fiabilidad son importantes.

¿Preparado para simplificar la forma de cobrar de su empresa?

La transferencia electrónica de fondos ofrece a las empresas una forma más rápida y fiable de transferir dinero sin depender de los cheques en papel ni del procesamiento manual. Tanto si se trata de pagar a los empleados como de cobrar a los clientes o gestionar a los proveedores, la transferencia electrónica de fondos ayuda a reducir los retrasos, el trabajo administrativo y el movimiento de efectivo de forma predecible.Invoice Fly aporta facturación, seguimiento de los pagos pagos en línea para las transacciones EFT en un solo sistema, para que pueda ver lo que se ha enviado, lo que se ha pagado y lo que aún necesita seguimiento, lo que facilita la organización y el pago puntual sin añadir complejidad.