¿Qué es la financiación de facturas y cómo funciona?

Tabla de contenidos

- ¿Qué es la financiación de facturas?

- Envíe facturas en segundos

- Cómo funciona la financiación de facturas

- ¿Qué empresas se benefician más de la financiación de facturas?

- Ventajas y riesgos de la financiación de facturas para las empresas

- Financiación de facturas frente a factoring de facturas

- Preguntas frecuentes

La financiación de facturas es un método de financiación que utilizan las empresas para acceder al efectivo inmovilizado en facturas impagadas. Si alguna vez ha terminado un trabajo, ha enviado la factura y ha esperado semanas (o meses) a que le pagaran, sabrá lo frustrante que puede ser ese vacío. La financiación de facturas ayuda a salvar esa distancia dándole acceso al dinero que ya ha ganado.

En lugar de esperar 30, 60 o incluso 90 días a que los clientes paguen, puede recibir un anticipo -a menudo de hasta el 85-90% del valor de la factura- de un prestamista. Esta forma de financiación de las cuentas por cobrar ayuda a mantener un flujo de caja constante, para que puedas cubrir gastos, pagar a tu equipo y seguir creciendo. En esta guía te explicamos cómo funciona la financiación de facturas, qué empresas se benefician más y cómo se compara con el factoring de facturas.

¿Qué es la financiación de facturas?

La financiación de facturas es una forma de financiación de cuentas por cobrar a corto plazo que permite a las empresas acceder a capital circulante mediante préstamos contra facturas B2B impagadas.

Es una forma de que las empresas accedan al capital circulante utilizando las facturas impagadas como garantía. En lugar de esperar a que los clientes paguen según su calendario, recibes un anticipo inmediato de lo que ya se te debe.

El prestamista proporciona un porcentaje del valor de la factura por adelantado -normalmente 85-90%- y retiene el resto como reserva. Cuando el cliente paga la factura, el prestamista libera el saldo de la reserva menos sus comisiones. Usted mantiene el control de los cobros y, en muchos casos, sus clientes nunca se enteran de que hay financiación de por medio.

Para entender por qué esto es importante, ayuda saber qué es una factura y cómo funciona como una solicitud formal de pago. Cada factura impagada representa dinero real que tu empresa ha ganado pero que aún no ha recibido, y la financiación de facturas convierte esa diferencia en una oportunidad en lugar de un pasivo.

En SBA identifica la financiación de facturas como una de las principales vías de acceso de las pequeñas empresas al capital circulante, sobre todo cuando los préstamos tradicionales no son la opción adecuada.

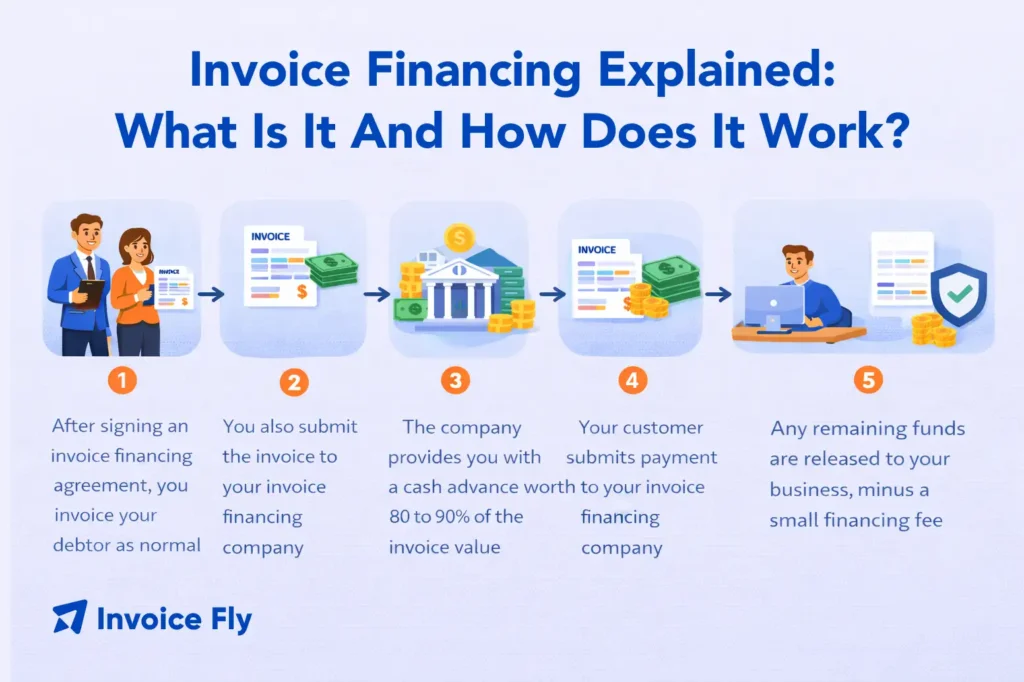

Cómo funciona la financiación de facturas

Las empresas suelen acceder a la financiación de facturas a través de bancos, prestamistas en línea o empresas especializadas en financiación de facturas. El proceso en sí es sencillo y sigue una secuencia clara:

- Emitir la factura. Realiza un trabajo o entrega una mercancía y envía una factura a su cliente con el importe acordado. condiciones de pago.

- Envíe la factura. Usted presenta esa factura a su empresa de financiación para que la revise.

- Reciba el anticipo. El prestamista le adelanta un porcentaje del total de la factura -normalmente 85-90%-, a menudo en un plazo de uno a tres días hábiles.

- El cliente paga. Su cliente paga la factura según las condiciones acordadas, ya sea directamente a usted o al prestamista, en función de su acuerdo.

- El prestamista libera la reserva. Una vez cobrado el pago, el prestamista deduce sus comisiones y le libera el saldo restante de la reserva.

Las comisiones suelen oscilar entre el 1 y el 5% del valor de la factura, en función del prestamista, el importe de la factura y el tiempo que tarde en pagarse. Cuanto más tarde el cliente en pagar, mayor será el coste total.

Cómo acceder a la financiación de facturas

Los requisitos de cualificación varían según el prestamista, pero la mayoría de las empresas de financiación de facturas se centran principalmente en la solvencia de sus clientes más que en su propio historial crediticio. Los principales requisitos suelen ser:

- Transacciones B2B (de empresa a empresa), no facturas de consumidores.

- Trabajos realizados o bienes entregados: los prestamistas no financiarán facturas por trabajos aún no realizados.

- Clientes con un historial de pagos fiable

- Facturas no vencidas o en litigio

Dado que el reembolso del prestamista depende de que su cliente pague, la fiabilidad financiera de su cliente tiene un peso significativo en la decisión de aprobación.

Cómo solicitar financiación de facturas

La solicitud suele ser más rápida que la de un préstamo bancario tradicional. La mayoría de los prestamistas le piden que presente sus facturas pendientes, información financiera básica de su empresa y datos sobre sus clientes. Muchas plataformas ofrecen solicitudes online con decisiones en días en lugar de semanas.

Antes de presentar la solicitud, vale la pena revisar su condiciones de pago de las facturas y asegurarse de que sus facturas incluyen todos los elementos de la factura profesional que los prestamistas esperan ver: partidas claras, fechas de vencimiento de los pagos e información precisa sobre el proveedor y el cliente. Una factura bien estructurada genera confianza en el prestamista y acelera el proceso.

Opciones de estructuración para la financiación de facturas

La financiación de facturas suele presentarse en tres estructuras:

- Descuento de facturas: Usted recibe un anticipo sobre facturas específicas al tiempo que conserva el control total de los cobros. Sus clientes le pagan directamente, y usted reembolsa al prestamista una vez que llegan los fondos.

- Línea de crédito renovable: Usted puede disponer de la totalidad de sus cuentas por cobrar, lo que le proporciona un acceso flexible y continuo a los fondos a medida que llegan nuevas facturas.

- Financiación al contado: Usted financia facturas individuales caso por caso en lugar de comprometerse a un acuerdo permanente, lo que resulta útil si sólo necesita acceso ocasional al capital.

¿Qué empresas se benefician más de la financiación de facturas?

La financiación de facturas es muy valiosa para las empresas que emiten facturas a otras empresas y sufren periódicamente retrasos entre la entrega del trabajo y la recepción del pago. Algunos ejemplos habituales son las agencias de empleo, las empresas de logística, las agencias creativas y de marketing, los fabricantes y los proveedores de servicios B2B de todo tipo.

Resulta especialmente útil si su negocio crece más rápido de lo que su flujo de caja puede soportar. Cuando se aceptan proyectos de mayor envergadura o más clientes, los gastos suelen aumentar antes de que las cuentas por cobrar se pongan al día. La financiación de facturas salva esa distancia y mantiene las operaciones en marcha.

Los autónomos y los propietarios de pequeñas empresas que trabajan con clientes empresariales que tardan en pagar también pueden beneficiarse. Si emite facturas con Neto 30, Neto 60, o Neto 15 y le resulta difícil cubrir los costes mientras tanto, la financiación de facturas ofrece una solución práctica sin contraer la deuda tradicional.

Ventajas y riesgos de la financiación de facturas para las empresas

La financiación de facturas tiene claras ventajas, pero no está exenta de contrapartidas. Entender las dos caras de la moneda te ayudará a decidir si se adapta a tu situación.

| Beneficios | Riesgos |

| Acceso más rápido al efectivo - Obtenga fondos en cuestión de días en lugar de esperar a clientes que tardan en pagar. | El coste puede aumentar - Las tasas de 1-5% por factura pueden resultar caras con el tiempo. |

| No se requieren garantías adicionales - La propia factura sirve como garantía. | Usted sigue siendo responsable del reembolso - Si su cliente no paga, usted sigue debiendo al prestamista. Esto es diferente de factoring de facturas, La empresa de factoring suele asumir el riesgo de cobro. |

| Preserva las relaciones con los clientes - Normalmente gestiona los cobros, por lo que es posible que los clientes nunca sepan que se trata de financiación. | Limitado a facturas B2B - No es adecuado para empresas que trabajan principalmente con consumidores. |

| Se adapta a su empresa - Más facturas significan más acceso potencial a la financiación. | Depende de la solvencia del cliente - La aprobación suele depender de la capacidad de pago de sus clientes. |

Financiación de facturas frente a factoring de facturas

Financiación de facturas y factoring de facturas están estrechamente relacionados, pero funcionan de forma diferente en un aspecto clave.

Con la financiación de facturas, usted pide prestado contra sus facturas. Las facturas sirven como garantía, usted conserva la propiedad y es responsable de cobrar a su cliente. También sigues siendo responsable de reembolsar al prestamista aunque tu cliente no pague.

Con el factoring de facturas, usted vende sus facturas directamente a una empresa de factoring con un descuento. La empresa de factoring se hace cargo del cobro y asume el riesgo de impago. Su cliente paga directamente a la empresa de factoring, y usted no tiene obligación de reembolsar si el cliente no paga. La financiación de facturas le ofrece más control y confidencialidad, pero mantiene el riesgo de impago de su lado. Conozca cómo redactar una factura correctamente y cómo evitar errores de facturación se vuelve aún más importante cuando hay financiación de por medio, ya que la calidad de las facturas y la vencimiento de facturas afectan directamente a su acceso a los fondos.