Explicación de los principios contables generalmente aceptados (PCGA)

Tabla de contenidos

- ¿Qué es la GAAP?

- Comprender los PCGA

- Cumplimiento de los PCGA

- PCGA frente a NIIF

- ¿Dónde se utilizan los principios contables generalmente aceptados (PCGA)?

- ¿Por qué son importantes los PCGA?

- ¿Qué son las medidas no GAAP?

- ¿Cuáles son los principios básicos de la contabilidad?

- ¿Quién elabora los PCGA?

- Limitaciones de la GAAP

- Conclusión

- Preguntas frecuentes sobre GAAP

Los Principios de Contabilidad Generalmente Aceptados (PCGA) son las normas estándar que utilizan las empresas de Estados Unidos para mantener en orden sus registros financieros. Piense en los PCGA como un lenguaje contable común que ayuda a que los estados financieros sean claros, precisos y fáciles de comparar.

Estas normas las establece el Consejo de Normas de Contabilidad Financiera (FASB) y guían la forma en que las empresas registran aspectos como los ingresos, los gastos, los activos y los pasivos utilizando la contabilidad de ejercicio.

Comprender los PCGA no es sólo cumplirlos. Ayuda a generar confianza entre los inversores, contribuye a una toma de decisiones financieras más inteligente y es especialmente importante para las empresas en crecimiento que necesitan informes claros y transparentes para obtener financiación o crecer con confianza.

En esta guía, analizaremos con más detalle cómo funcionan los PCGA, quién debe seguirlos y por qué son importantes.

¿Qué es la GAAP?

GAAP son las siglas en inglés de Principios Contables Generalmente Aceptados. Se trata de un marco global de normas, conceptos y convenciones contables que dictan la forma de preparar y presentar los estados financieros en Estados Unidos. La definición de GAAP engloba las normas que rigen la forma de medir, reconocer, presentar y divulgar la información financiera en los distintos tipos de organizaciones.

Cuando se siguen los PCGA, se utiliza un lenguaje común que permite a inversores, acreedores, reguladores y otras partes interesadas comprender y comparar con precisión la situación financiera de la empresa. Estos principios garantizan la coherencia de la información financiera: 100.000 euros de ingresos significan lo mismo en todas las empresas que cumplen los PCGA.’ estados financieros.

Qué rige la GAAP en la información financiera:

- Calendario y métodos de reconocimiento de ingresos

- Ajuste e imputación de gastos

- Activo valoración y amortización

- Responsabilidad medición y divulgación

- Balance general y presentación de estados financieros

A quién se aplican los PCGA:

Las empresas que cotizan en bolsa en Estados Unidos deben seguir los PCGA, tal y como exige la Comisión del Mercado de Valores (SEC). Muchas empresas privadas también siguen los PCGA porque así lo esperan los prestamistas, los inversores y las partes interesadas. Las entidades gubernamentales y las organizaciones sin ánimo de lucro utilizan versiones modificadas de los PCGA adaptadas a sus necesidades específicas.

Historia de los PCGA

Los PCGA evolucionaron durante décadas en respuesta a los escándalos financieros y a la necesidad de estandarizar la información. El crack bursátil de 1929 puso de manifiesto los peligros de una información financiera incoherente. Como respuesta, en 1934 se creó la SEC y se le otorgó autoridad para establecer normas contables. Esta responsabilidad pasó por varias organizaciones y finalmente a la Consejo de Normas de Contabilidad Financiera (FASB) en 1973, que sigue elaborando las normas GAAP en la actualidad.

Grandes escándalos contables como los de Enron y WorldCom a principios de la década de 2000 dieron lugar a la Ley Sarbanes-Oxley, que reforzó los requisitos de cumplimiento de los PCGA y aumentó las sanciones por informes fraudulentos.

Comprender los PCGA

En la práctica, los PCGA van más allá del mero cumplimiento de las normas: representan un compromiso con una información financiera transparente y honesta que sirva al interés público. Los PCGA se consideran un sistema basado en normas, que proporciona orientaciones específicas y detalladas para situaciones contables concretas. Esto contrasta con los sistemas basados en principios, que ofrecen conceptos más amplios y requieren más juicio profesional.

Cada partida de su balance general, Las cuentas anuales, la cuenta de resultados y el estado de flujos de efectivo reflejan los principios GAAP. Cuando se preparan estados financieros conformes con los PCGA, se siguen normas específicas sobre cómo clasificar las partidas, cuándo reconocer los ingresos y los gastos, cómo valorar inventario y inmovilizado, y qué información revelar.

Cumplimiento de los PCGA

Cumplir los PCGA significa preparar los estados financieros de acuerdo con todas las normas y principios PCGA aplicables. No es opcional para las empresas públicas, es legalmente obligatorio.

Cuando sus estados financieros cumplen los PCGA, se han elaborado siguiendo todas las normas contables pertinentes emitidas por el FASB y aprobadas por la Fundación de Contabilidad Financiera. Esto incluye el reconocimiento adecuado de los ingresos, la correspondencia de los gastos, la valoración de los activos y la divulgación exhaustiva de la información material.

Según la SEC, Todas las empresas que cotizan en bolsa deben presentar estados financieros preparados de acuerdo con los PCGA. Esto incluye los informes anuales 10-K, los informes trimestrales 10-Q y otras divulgaciones financieras. Independiente auditores debe certificar que estos estados financieros reflejan fielmente la situación financiera.

Aunque las empresas privadas no están obligadas legalmente a seguir los PCGA, muchas lo hacen porque los bancos exigen estados financieros conforme a los PCGA para préstamos a empresas, Los inversores esperan que se cumplan los PCGA, y el cumplimiento de los PCGA genera credibilidad.

En el caso de las empresas que cotizan en bolsa, el incumplimiento de los PCGA puede dar lugar a medidas coercitivas de la SEC, multas, reformulación de los estados financieros e incluso cargos penales en casos de fraude. En el caso de las empresas privadas, el incumplimiento puede provocar impagos de préstamos y dificultades para obtener capital.

PCGA frente a NIIF

Mientras que los GAAP rigen la contabilidad en Estados Unidos, Normas Internacionales de Información Financiera (NIIF) tienen un objetivo similar en todo el mundo. Ambos marcos pretenden que los estados financieros sean precisos y fiables. La principal diferencia: Los PCGA se basan en normas con orientaciones detalladas, mientras que las NIIF se basan en principios con conceptos más amplios que requieren más juicio profesional.

Algunas diferencias clave entre las NIIF y los PCGA

| GAAP (EE.UU.) | NIIF (Internacional) | |

| Reconocimiento de ingresos | Orientaciones detalladas y específicas para cada sector | Modelo estandarizado de cinco pasos centrado en la transferencia de control |

| Valoración de existencias | Permite LIFO, FIFO y media ponderada | Prohíbe el LIFO; sólo permite el FIFO y la media ponderada |

| Presentación de los estados financieros | Requiere formatos y clasificaciones específicos | Permite más flexibilidad siempre que los informes sean justos y claros |

| Desarrollo y supervisión | Emitido por FASB bajo la supervisión de la SEC | Publicado por el Consejo de Normas Internacionales de Contabilidad (CNIC) y utilizado en más de 140 países. |

¿Dónde se utilizan los principios contables generalmente aceptados (PCGA)?

Empresas públicas en EE.UU: Todas las empresas cuyos valores cotizan en las bolsas de Estados Unidos deben elaborar sus estados financieros conforme a los PCGA.

Empresas privadas y prestamistas: Muchas empresas privadas adoptan voluntariamente los PCGA porque los bancos suelen exigirlos para tomar decisiones crediticias.

Entidades gubernamentales: Los gobiernos estatales y locales siguen las normas GAAP elaboradas por el Consejo de Normas Contables Gubernamentales (GASB). Los organismos federales siguen las normas del Consejo Asesor sobre Normas Contables Federales.

Organizaciones sin ánimo de lucro: Los principios contables generalmente aceptados para las organizaciones sin ánimo de lucro incluyen orientaciones específicas para la contabilidad de fondos, las restricciones de los donantes y los informes de gastos funcionales para mantener la transparencia con los donantes y los organismos reguladores.

¿Por qué son importantes los PCGA?

Los PCGA desempeñan funciones críticas que benefician a todo el sistema financiero.

Transparencia financiera y confianza: Los PCGA crean transparencia al exigir una divulgación exhaustiva de la información material. Cuando los estados financieros se ajustan a los PCGA, puede confiar en que presentan una imagen completa y honesta de la situación y los resultados financieros.

Comparabilidad entre empresas: Los principios contables normalizados permiten comparar los estados financieros de distintas empresas, incluso entre sectores. Esto ayuda a los inversores a tomar decisiones informadas sobre dónde asignar el capital.

Confianza de inversores y prestamistas: El cumplimiento de los PCGA indica que su empresa sigue normas profesionales. Esto genera confianza, reduce potencialmente su coste de capital y facilita la captación de fondos.

Responsabilidad reglamentaria: Según Investor.gov, Cuando todo el mundo sigue las mismas normas, los reguladores pueden detectar más eficazmente los problemas y proteger el interés público.

¿Qué son las medidas no GAAP?

A pesar de la exhaustividad de los PCGA, las empresas a veces presentan indicadores financieros adicionales que no se ajustan a las normas PCGA. Las medidas no GAAP son métricas financieras calculadas utilizando métodos que se desvían de los requisitos GAAP. Las empresas las presentan junto con los resultados GAAP para proporcionar información adicional útil.

Métricas financieras comunes no GAAP:

- EBITDA (Beneficios antes de intereses, impuestos, depreciaciones y amortizaciones)

- Beneficio ajustado sin gastos extraordinarios

- Cálculo del flujo de caja libre

- Ventas en el mismo establecimiento para minoristas

Las empresas argumentan que las medidas no GAAP ayudan a los inversores a comprender el rendimiento operativo en curso al excluir elementos inusuales. Sin embargo, pueden inducir a error si se utilizan para presentar una visión demasiado optimista. Los reguladores exigen a las empresas que concilien las medidas no GAAP con la medida GAAP más comparable y den la misma importancia a los resultados GAAP.

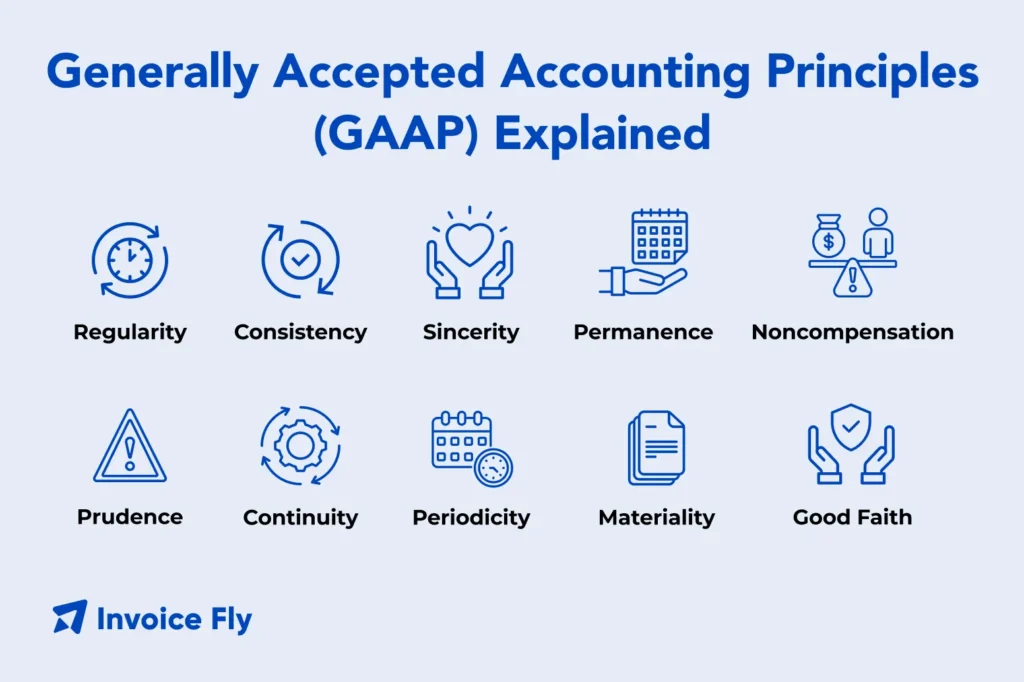

¿Cuáles son los principios básicos de la contabilidad?

Los PCGA se basan en principios contables fundamentales que rigen la forma en que las empresas registran y comunican la información financiera:

| Principio contable | Qué significa |

| Principio de regularidad | Seguir sistemáticamente las normas GAAP como práctica habitual. |

| Principio de coherencia | Utilizar el mismo método contable a lo largo del tiempo. Los cambios deben explicarse. |

| Principio de sinceridad (buena fe) | Informe de la situación financiera de su empresa con honestidad y precisión. |

| Principio de prudencia (conservadurismo) | Evite exagerar los ingresos o activos. Reconocer a tiempo las posibles pérdidas. |

| Principio de continuidad (empresa en funcionamiento) | Suponga que su empresa seguirá funcionando, lo que justifica la amortización y el aplazamiento de los costes. |

| Principio de periodicidad | Informar de los resultados financieros en periodos de tiempo determinados para su seguimiento y comparación. |

| Principio de materialidad | Revele cualquier información que pueda influir en la decisión de una persona razonable en su previsiones financieras. |

| Principio de no compensación | Informe de ingresos y gastos, activos y pasivos por separado. |

| Principio de correspondencia | Registre los gastos en su asiento de diario en el mismo periodo que los ingresos que ayudaron a generar. |

¿Quién elabora los PCGA?

Los PCGA no surgen de una única fuente: varias organizaciones colaboran para crear, mantener y supervisar las normas contables.

Fundación de Contabilidad Financiera

En Fundación de Contabilidad Financiera supervisa y financia el FASB y el GASB, garantizando que estos organismos funcionen de forma independiente y en interés público.

Consejo de Normas de Contabilidad Financiera

El FASB es la principal organización responsable del desarrollo de las normas GAAP para las empresas del sector privado. El FASB publica actualizaciones de las normas contables que pasan a formar parte del marco de los PCGA.

Consejo de Normas de Contabilidad Gubernamental

El GASB elabora normas GAAP específicas para los gobiernos estatales y locales, abordando las necesidades únicas de la contabilidad gubernamental, incluida la contabilidad de fondos y la información presupuestaria.

Limitaciones de la GAAP

A pesar de su importancia, los PCGA no son perfectos.

Diversos tipos de empresas

Los PCGA intentan ofrecer normas aplicables a todos los sectores, pero este enfoque único no siempre funciona bien. Una empresa manufacturera y una empresa de software tienen economías fundamentalmente diferentes, pero los PCGA obligan a ambas a aplicar marcos de información similares.

Limitaciones temporales

Los PCGA se centran en los resultados financieros históricos presentados en periodos discretos. Este enfoque retrospectivo no capta la información prospectiva sobre la estrategia de la empresa o las ventajas competitivas que interesan a los inversores.

Normas contables nacionales y mundiales

A medida que las empresas se globalizan, la existencia de normas diferentes en Estados Unidos (PCGA) y en el resto del mundo (NIIF) crea complicaciones. En ocasiones, las empresas que operan a escala internacional deben elaborar estados financieros con arreglo a ambos marcos, lo que aumenta los costes y la complejidad.

Conclusión

Los principios contables generalmente aceptados constituyen la base de la información financiera en Estados Unidos y garantizan la coherencia, comparabilidad y transparencia entre empresas. El marco normativo de los PCGA ofrece orientaciones detalladas que reducen la ambigüedad pero pueden crear complejidad. Sus principios básicos -regularidad, coherencia, conservadurismo, importancia relativa y periodicidad- guían la forma de registrar y presentar la información financiera.

Tanto si gestiona la contabilidad de pequeñas empresas, preparándose para un auditar, Si está pensando en invertir, o en evaluar oportunidades de inversión, comprender los PCGA le ayudará a tomar decisiones fundamentadas basadas en información financiera fiable y comparable.