Beneficio bruto vs. Beneficio neto: Fórmula, análisis y ejemplos

Tabla de contenidos

- ¿Qué es el beneficio bruto?

- ¿Qué es el beneficio neto?

- ¿Cómo calcular el beneficio bruto y neto?

- ¿Qué le dice el beneficio bruto?

- ¿Qué le dice el beneficio neto?

- ¿Qué es un buen margen de beneficio bruto?

- ¿Qué es un buen margen de beneficio neto?

- Cuadro comparativo de puntos clave

- Ejemplo de negocio de fontanería

- Reflexiones finales

- Preguntas frecuentes sobre el beneficio bruto y el beneficio neto

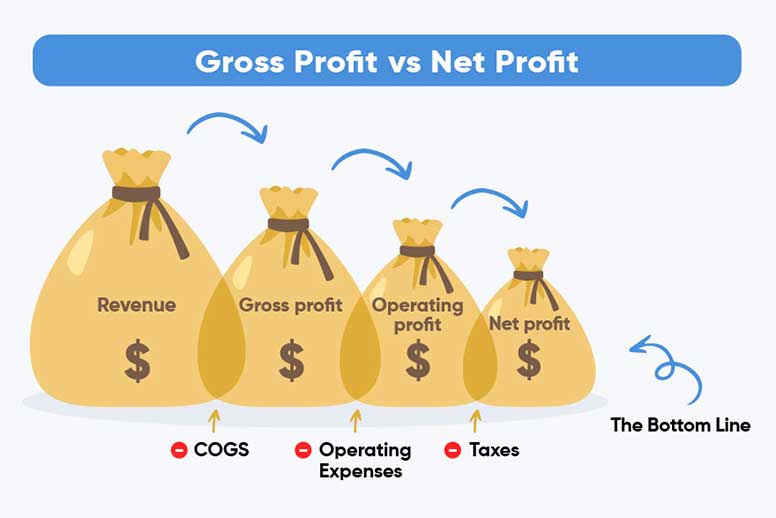

El beneficio bruto es una métrica financiera que representa los ingresos de una empresa tras deducir los coste de los bienes vendidos (COGS). Es una medida crítica de la rentabilidad, que indica la eficiencia con la que una empresa produce y vende sus productos o servicios.

¿Qué es el beneficio bruto?

Beneficio bruto

También conocido como Ingresos, se calcula restando los costes directos como materiales, mano de obra y fabricación de los ingresos totales. Esta cifra pone de manifiesto la capacidad de la empresa para cubrir sus costes de producción y seguir generando beneficios.

Un margen de beneficio bruto más alto sugiere que una empresa está gestionando bien los costes de producción, mientras que un margen más bajo puede indicar ineficiencias.

Esta métrica empresarial desempeña un papel fundamental a la hora de comprender el rendimiento de la empresa y orientar las decisiones sobre fijación de precios, elaboración de presupuestos y salud financiera general.

¿Qué es el beneficio neto?

Beneficio neto

Ganancias totales que una empresa conserva tras deducir todos los gastos, como el COGS, los costes de explotación, los intereses y los impuestos, de sus ingresos brutos.

Para contratistas como fontaneros, paisajistas, limpiadores, Técnicos de calefacción, ventilación y aire acondicionado, Para los propietarios de pequeñas empresas, el beneficio neto representa la verdadera salud financiera de su negocio, ya que muestra cuánto se quedan después de cubrir mano de obra, materiales, gastos generales, costes de explotación, intereses, impuestos y otros gastos.

Maximizar el beneficio neto les ayuda a sostener y hacer crecer las operaciones al tiempo que garantizan el éxito a largo plazo.

ARTÍCULO RELACIONADO: Fórmula del punto de equilibrio: Análisis y ejemplos

¿Cómo calcular el beneficio bruto y neto?

Para calcular el Beneficio Bruto, utilice la siguiente fórmula:

Beneficio bruto = Ingresos - Coste de los bienes vendidos (COGS)

Dónde:

- Ingresos son los ingresos totales por ventas.

- Coste de los bienes vendidos (COGS) incluye los costes directos de producción de los bienes o servicios vendidos, como materiales y mano de obra.

Para calcular el Beneficio Neto, utilice la siguiente fórmula:

Beneficio neto = Ingresos - (COGS + Gastos de explotación + Intereses + Impuestos)

Dónde:

- Ingresos son los ingresos totales por ventas.

- COGS es el coste de los bienes vendidos.

- Gastos de explotación incluyen costes como el alquiler, los servicios públicos y los salarios.

- Interés se refiere a cualquier pago de intereses sobre préstamos.

- Impuestos incluir cualquier impuesto sobre la renta o sobre actividades económicas que se adeude.

ARTÍCULO RELACIONADO: ¿Qué es un saldo contable? Definición, fórmula y ejemplos

¿Qué le dice el beneficio bruto?

Muestra la eficacia con la que una empresa genera beneficios a partir de sus operaciones principales, concretamente la producción y venta de bienes o servicios.

Mide la diferencia entre Ingresos y COGS, destacando la capacidad de gestionar los costes de producción manteniendo las ventas.

1. Eficiencia operativa

Un mayor beneficio bruto significa controlar eficazmente los costes de producción o de servicios en relación con las ventas.

2. Rentabilidad antes de gastos

Muestra la rentabilidad antes de contabilizar gastos indirectos como los administrativos, de marketing, impuestos e intereses.

3. Estrategia de precios y costes

El beneficio bruto ayuda a evaluar si la estrategia de precios y los costes de producción están alineados para mantener la rentabilidad.

¿Qué le dice el beneficio neto?

El beneficio neto proporciona una medida exhaustiva de la rentabilidad global después de contabilizar todos los gastos, incluidos los costes de explotación, los impuestos, los intereses y otras deducciones.

Representa la ganancia o pérdida financiera real durante un periodo determinado y es un indicador clave de la salud financiera.

1. Rentabilidad real

El beneficio neto muestra cuánto dinero queda después de todos los gastos de la empresa, ofreciendo una imagen clara de los ingresos reales.

2. Sostenibilidad financiera

Ayuda a evaluar si la empresa es sostenible desde el punto de vista financiero indicando si los ingresos superan los costes totales.

3. Eficiencia empresarial

Al destacar la cuenta de resultados, refleja la eficiencia con que una empresa gestiona todos los aspectos de sus operaciones.

¿Qué es un buen margen de beneficio bruto?

En general depende del sector, pero para la mayoría de las empresas, un margen de 20% a 40% se considera saludable.

En el caso de contratistas como fontaneros, carpinteros, especialistas en calefacción, ventilación y aire acondicionado y paisajistas, tiende a incluirse dentro de la categoría de servicios. 30% a 50% gama.

Este margen permite a las empresas cubrir los costes de explotación, reinvertir en crecimiento y garantizar la rentabilidad después de todos los gastos.

ARTÍCULO RELACIONADO: Deducciones fiscales para pequeñas empresas a considerar en 2025

¿Qué es un buen margen de beneficio neto?

Un buen Margen de Beneficio Neto suele variar según el sector, pero un punto de referencia general se sitúa en torno al 10% a 20%. Para los contratistas, un margen de 5% a 15% se considera saludable.

Lograr un margen más alto indica un control eficaz de los costes y gastos fijos en relación con las ventas.

Un sobre-15% sugiere una sólida salud financiera, que permite la reinversión, la resistencia a las fluctuaciones y la rentabilidad para las partes interesadas.

ARTÍCULOS RELACIONADOS: ¿Qué es un recibo de sueldo? Definición y mejores prácticas

Cuadro comparativo de puntos clave

Ejemplo de negocio de fontanería

He aquí un sencillo ejemplo que ilustra cómo una pequeña empresa de fontanería puede calcular sus ingresos para 2024 utilizando los márgenes de beneficio bruto y neto.

Suposiciones:

- Ingresos previstos para 2024: $200.000

- Coste de las mercancías vendidas (COGS): $80.000

- Total de gastos de explotación (incluidos salarios, alquileres, servicios públicos, etc.): $70.000

- Intereses e impuestos: $10.000

Paso 1: Calcular el beneficio bruto

Fórmula:

Beneficio bruto = Ingresos - Coste de los bienes vendidos (COGS)

Cálculo: $200.000 - $80.000 = $120.000

Paso 2: Calcular el margen de beneficio bruto

Fórmula:

Margen de beneficio bruto = (Beneficio bruto / Ingresos) × 100

Cálculo: ($120.000 / $200.000) × 100 = 60%

Paso 3: Calcular el beneficio neto

Fórmula:

Beneficio neto = Ingresos - COGS - Gastos de explotación - Intereses - Impuestos

Cálculo: ($200.000 - $80.000 - $70.000 - $10.000) = $40.000

Paso 4: Calcular el margen de beneficio neto

Fórmula:

Margen de beneficio neto = (Beneficio neto / Ingresos) × 100

Cálculo: ($40.000 / $200.000) × 100 = 20%

En este ejemplo, el negocio de fontanería genera $200.000 en ingresos, alcanzando un 60% margen de beneficio bruto y un 20% margen de beneficio neto.

Esto indica una gestión eficaz de los costes y unos resultados saneados después de contabilizar todos los gastos.

Reflexiones finales

Dirigir una pequeña empresa de servicios a domicilio en Estados Unidos no es fácil, sobre todo cuando se está empezando.

Saber calcular sus márgenes de beneficio bruto y neto le da la claridad necesaria para fijar un precio competitivo para sus servicios, garantizando al mismo tiempo que se cubren todos los costes.

El seguimiento de estas métricas a lo largo del tiempo le permitirá identificar las áreas en las que puede mejorar la eficiencia, ya sea reduciendo el desperdicio de material, negociando mejores tarifas con los proveedores o ajustando la asignación de mano de obra.