Capital circulante: Definición, fórmula, ejemplos y por qué es importante

Tabla de contenidos

- ¿Qué es el capital circulante?

- El capital circulante en la práctica

- Fórmula del capital circulante

- Componentes del capital circulante

- Limitaciones del capital circulante

- Ejemplo de capital circulante

- ¿Qué es un préstamo de capital circulante?

- ¿Qué es el ciclo del capital circulante?

- ¿Cómo se calcula el capital circulante?

- ¿Por qué es importante el capital circulante?

- ¿Es malo el capital circulante negativo?

- Capital circulante frente a flujo de caja: ¿cuál es la diferencia?

- ¿Cómo puede una empresa mejorar su capital circulante?

- ¿Preparado para tomar el control de su capital circulante?

- Preguntas frecuentes

La mayoría de las empresas no piensan directamente en el capital circulante, sino que lo notan en el negocio. Aparece cuando hay que pagar las nóminas antes de que los clientes hayan pagado, cuando hay que reponer existencias pero el efectivo escasea, o cuando las ventas parecen fuertes sobre el papel pero el saldo bancario sigue bajando.

El capital circulante explica por qué se producen esas situaciones. Refleja el margen de maniobra financiera a corto plazo de que dispone realmente una empresa, en función del calendario de entradas y salidas de dinero.

Esta guía tratará sobre:

- Qué significa realmente el capital circulante en el día a día de una empresa

- Cómo funciona en la práctica la fórmula del capital circulante

- Qué entra y qué no entra en el capital circulante

- Por qué las empresas rentables siguen teniendo problemas de liquidez

- Cómo afecta el capital circulante a las operaciones, el crecimiento y la estabilidad financiera

Antes de entrar en detalles: La rapidez de pago de los clientes repercute directamente en el capital circulante. Invoice Fly solución de pagos en línea permite a las empresas aceptar pagos de PayPal y Stripe directamente en las facturas, con opciones flexibles como Visa, Mastercard, Apple Pay, Google Pay y ACH, lo que agiliza el movimiento de efectivo y reduce el tiempo que transcurre entre el envío de una factura y el cobro.

¿Qué es el capital circulante?

El capital circulante describe los recursos de que dispone una empresa para cubrir sus obligaciones a corto plazo. En la práctica, responde a una pregunta sencilla:

Si mañana no ocurriera nada inesperado, ¿podría esta empresa seguir funcionando sin tener problemas de liquidez?

El capital circulante examina lo que una empresa espera convertir en efectivo durante el próximo año, como saldos bancarios, pagos de clientes e inventario, y lo compara con lo que debe durante el mismo periodo, como facturas de proveedores, nóminas y préstamos a corto plazo. Estas cifras proceden directamente del balance general.

Cuando el capital circulante es positivo, una empresa tiene margen para funcionar. Si es escaso o negativo, incluso los gastos corrientes pueden crear tensiones.

El capital circulante en la práctica

El capital circulante es importante porque la mayoría de los gastos empresariales no esperan. Por ejemplo, los empleados esperan cobrar a tiempo, los proveedores tienen plazos, el alquiler, las suscripciones de software y los servicios públicos vencen tanto si los clientes han pagado sus facturas como si no.

Cuando la entrada de efectivo va a la zaga de las obligaciones de salida, el capital circulante se reduce. Este desfase obliga a muchas empresas a recurrir a tarjetas de crédito, préstamos a corto plazo o retrasos en los pagos para poder seguir adelante.

Por otra parte, las empresas que disponen de un capital circulante saneado pueden absorber retrasos, hacer frente a las oscilaciones estacionales y tomar decisiones sin una presión constante de tesorería. No tienen que luchar para cubrir los gastos básicos, lo que hace que la planificación y el crecimiento sean mucho más manejables.

En el fondo, el capital circulante tiene menos que ver con la teoría contable y más con el control. Control sobre los plazos, los compromisos y el flujo de efectivo en el curso normal de la gestión de una empresa.

Fórmula del capital circulante

La fórmula del capital circulante en sí es sencilla:

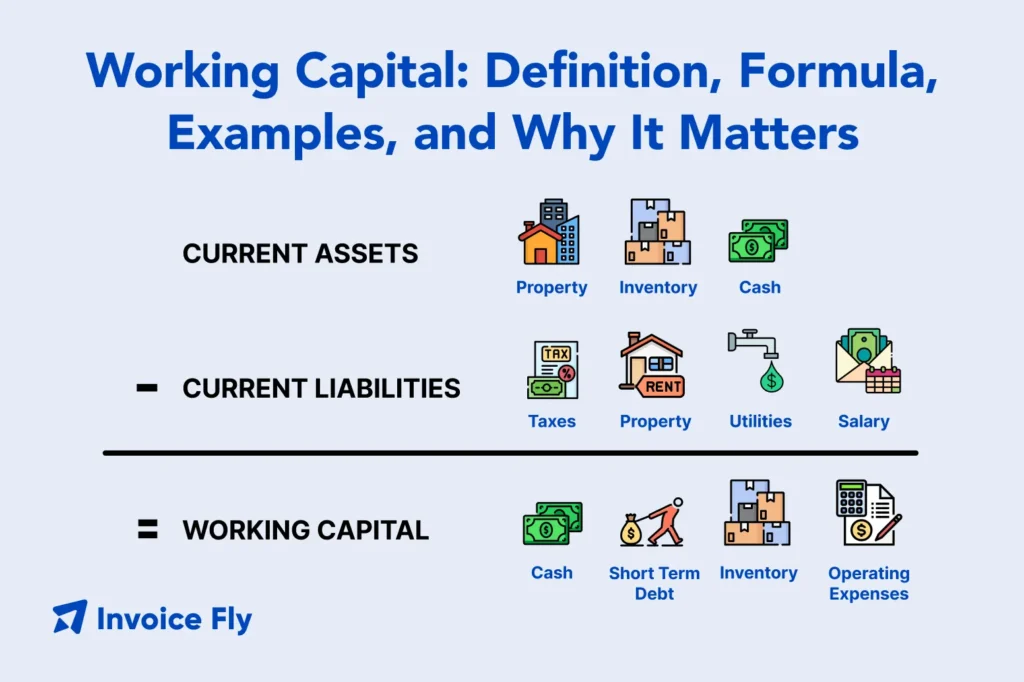

Capital circulante = Activo circulante - Pasivo circulante

También se denomina ecuación del capital circulante neto. Muestra cuánta liquidez a corto plazo queda después de cubrir las obligaciones a corto plazo.

Aunque la fórmula es sencilla, la exactitud del resultado depende de lo bien clasificados y registrados que estén los activos y pasivos. La colocación incorrecta de unas pocas partidas puede hacer que el capital circulante parezca más sano (o más arriesgado) de lo que realmente es.

Componentes del capital circulante

Activo circulante

Los activos corrientes son recursos que se espera convertir en efectivo en el plazo de un año. Estos activos respaldan directamente las operaciones cotidianas y la liquidez.

Los activos corrientes más comunes son:

- Caja y bancos

- Cuentas por cobrar

- Inventario

- Inversiones a corto plazo

Dado que sólo deben incluirse los activos que puedan convertirse de forma realista en efectivo a corto plazo, es necesario saber qué se considera un activo financiero. activo es esencial para garantizar que el capital circulante refleje el dinero que realmente estará disponible cuando se necesite.

Las cuentas por cobrar merecen especial atención. Los clientes que pagan con lentitud pueden inflar los totales de activos sin dejar de causar escasez de efectivo, por lo que mejorar la precisión de las facturas y la velocidad de pago suele ser la forma más rápida de reforzar el capital circulante.

Pasivo corriente

Actual pasivo son obligaciones que vencen en el plazo de un año. Representan derechos a corto plazo sobre la tesorería de su empresa.

Algunos ejemplos son:

- Cuentas por pagar

- Préstamos a corto plazo

- Salarios devengados

- Impuestos a pagar

Limitaciones del capital circulante

El capital circulante es un indicador útil, pero no lo dice todo.

Una empresa puede tener un fondo de maniobra positivo y seguir luchando contra la reducción de márgenes, la ineficacia de sus operaciones o una mala planificación a largo plazo. Del mismo modo, un descenso temporal del capital circulante no siempre es señal de problemas si se comprenden y gestionan los problemas de sincronización.

Por eso el capital circulante debe revisarse junto con datos financieros más amplios. Utilizar en tiempo real informes comerciales ayuda a los empresarios a detectar tendencias y riesgos que una sola cifra de capital circulante no puede revelar por sí sola.

Ejemplo de capital circulante

Imagina un negocio con:

- $200.000 en activo circulante

- $135.000 en pasivo corriente

El capital circulante es igual a $65.000. Esto significa que la empresa puede cubrir los gastos a corto plazo y mantener un colchón para gastos imprevistos.

Ejemplos como éste sólo siguen siendo exactos cuando los cambios en los activos y pasivos se registran de forma coherente. Revisar cómo entradas de diario El seguimiento de estos movimientos ayuda a garantizar que las cifras del capital circulante reflejen la actividad real y no saldos obsoletos.

¿Qué es un préstamo de capital circulante?

Un préstamo de capital circulante es una financiación a corto plazo utilizada para cubrir gastos de explotación como nóminas, alquileres o compras de inventario.

Para las empresas que necesiten apoyo temporal durante periodos de crecimiento o de desaceleración estacional, la Agencia Federal para el Desarrollo de la Pequeña Empresa de EE.UU. (SBA) ha puesto en marcha un programa de ayuda a las PYME. Programa piloto de capital circulante ofrece financiación a corto plazo destinada a cubrir gastos de explotación como nóminas, alquileres e inventario, en lugar de inversiones a largo plazo.

Aunque estos préstamos pueden suponer un alivio, también generan obligaciones de reembolso. En muchos casos, mejorar la precisión de la facturación y la velocidad de cobro reduce la necesidad de pedir préstamos.

Consejo profesional: Aceptar pagos a través de pagos en línea ayuda a las empresas a recaudar fondos más rápidamente sin endeudarse más.

¿Qué es el ciclo del capital circulante?

El ciclo del capital circulante mide el tiempo que se tarda en convertir las existencias y las cuentas por cobrar en efectivo.

Un ciclo más corto significa:

- Acceso más rápido al efectivo

- Menor dependencia de la financiación a corto plazo

- Menor estrés operativo

Mejorar el ciclo del capital circulante a menudo se reduce a reducir la diferencia entre la finalización del trabajo y la recepción del mismo. pago de facturas. Las empresas que definen claramente las condiciones de pago, envían las facturas inmediatamente y realizan un seguimiento de los saldos pendientes tienen muchas más probabilidades de acortar esa distancia y mantener un flujo de efectivo previsible.

¿Cómo se calcula el capital circulante?

Para calcular el capital circulante, comience con su balance sumando los activos corrientes y restando los pasivos corrientes.

A menudo, las empresas no tienen problemas con las matemáticas, sino con los plazos: registran los ingresos antes de cobrarlos o los gastos después de su vencimiento. Por eso contabilidad financiera Las prácticas son importantes, sobre todo cuando el capital circulante se utiliza para tomar decisiones cotidianas.

También es importante planificar con antelación. En previsiones financieras permite a las empresas anticiparse a los desfases de tesorería antes de que se conviertan en problemas operativos.

¿Por qué es importante el capital circulante?

Ayudas al capital circulante:

- Nóminas y gastos corrientes

- Estabilidad financiera en periodos lentos

- Crecimiento sin endeudamiento excesivo

En la práctica, mantener un capital circulante adecuado significa reservar suficientes recursos a corto plazo para hacer frente a los gastos corrientes, las interrupciones imprevistas y los retrasos en los ingresos sin tener que recurrir a la financiación de emergencia.

Los profesionales de las finanzas públicas recomiendan a menudo definir un colchón de capital circulante claro por este motivo, como se indica en las orientaciones sobre objetivos de capital circulante para los fondos empresariales.

¿Es malo el capital circulante negativo?

El capital circulante negativo no es malo automáticamente, pero puede ser arriesgado dependiendo de cómo cobre una empresa y de lo predecibles que sean sus gastos. En algunos sectores, el cobro por adelantado o la rápida rotación de las existencias hacen que el capital circulante negativo sea manejable.

Para muchas pequeñas empresas, sin embargo, es señal de que el efectivo sale más rápido de lo que entra, lo que puede crear una presión continua.

Cuando el capital circulante negativo puede ser gestionable:

- Los clientes pagan inmediatamente o por adelantado

- Las existencias se renuevan rápidamente

- Las condiciones de pago a los proveedores son predecibles y flexibles

Cuándo un fondo de maniobra negativo es una señal de alarma:

- Los pagos de los clientes se retrasan o son incoherentes

- Para pagar la nómina o el alquiler hay que recurrir al crédito o a las reservas

- Las relaciones con los proveedores se tensan debido a los retrasos en los pagos

Cuando el capital circulante negativo persiste en estas condiciones, puede provocar retrasos en los pagos, tensiones en las nóminas y una flexibilidad limitada. Identificación de problemas de liquidez ayuda a evitar que los problemas de sincronización se conviertan en interrupciones operativas.

Capital circulante frente a flujo de caja: ¿cuál es la diferencia?

El capital circulante y la tesorería están estrechamente relacionados, pero responden a preguntas diferentes. Entender la diferencia ayuda a explicar por qué una empresa puede parecer saneada sobre el papel y seguir sintiendo la presión de la tesorería en el día a día.

A alto nivel, el capital circulante muestra el colchón financiero a corto plazo, mientras que el flujo de caja muestra cómo se mueve realmente el dinero en la empresa.

Capital circulante frente a flujo de caja en un vistazo

| Aspecto | Capital circulante | Flujo de caja |

| Qué mide | Liquidez a corto plazo en un momento dado | Movimiento de dinero durante un periodo |

| Enfoque | Capacidad para cubrir las próximas obligaciones | Calendario de entradas y salidas de efectivo |

| Fuente | Balance general | Estado de flujo de efectivo |

| Problema común | Efectivo inmovilizado en cuentas por cobrar o existencias | Pagos retrasados o desiguales |

| Se utiliza mejor para | Evaluación de la estabilidad financiera a corto plazo | Gestionar las necesidades diarias de efectivo |

| ¿Puede parecer sano mientras existen problemas? | Sí | Sí |

Una empresa puede tener un capital circulante positivo, pero seguir teniendo problemas si el efectivo tarda en llegar. También puede tener fuertes entradas de efectivo durante los periodos de mayor actividad, pero un capital circulante débil si las obligaciones a corto plazo se acumulan con la misma rapidez.

El examen conjunto de ambos aspectos ofrece una imagen más clara de la capacidad de recuperación real de una empresa, especialmente cuando se cruzan el calendario de pagos, los gastos y el crecimiento.

¿Cómo puede una empresa mejorar su capital circulante?

Las empresas mejoran su capital circulante centrándose en los plazos y la visibilidad, concretamente en la rapidez con la que entra el dinero y la claridad con la que se controlan los gastos.

Las estrategias comunes incluyen:

- Envío puntual de las facturas para que los plazos de pago empiecen antes

- Ofrecer opciones de pago flexibles para reducir los retrasos

- Reducir gastos innecesarios o inoportunos

- Supervisión de márgenes con un calculadora del margen de beneficios garantizar que los ingresos cubran los gastos de funcionamiento

Revisar periódicamente informes comerciales también ayuda a identificar patrones de ingresos, gastos y comportamiento de pago que afectan directamente a la liquidez y a la toma de decisiones cotidianas.

¿Preparado para tomar el control de su capital circulante?

Un capital circulante sólido proporciona a las empresas flexibilidad, estabilidad y margen para crecer. Al mejorar la forma en que el dinero entra y sale, hacer un seguimiento preciso de la actividad financiera y reducir los retrasos en los pagos, las empresas pueden funcionar con mucho menos estrés.Invoice Fly ayuda a los autónomos y propietarios de pequeñas empresas a gestionar facturas, acepte pagos más rápidos a través de pagos en línea, y hacer un seguimiento de los resultados financieros con informes comerciales en un solo lugar, lo que facilita la comprensión y el control del capital circulante a medida que crece su empresa.