¿Cómo calcular la amortización? Guía paso a paso

Tabla de contenidos

- ¿Qué es la depreciación?

- ¿Por qué es importante la amortización para su empresa?

- Factores de depreciación a tener en cuenta

- Cómo calcular la amortización (fórmula de la amortización)

- Planes de amortización habituales en la contabilidad financiera

- Esquemas comunes de amortización fiscal (EE.UU.)

- Gastos de amortización frente a amortización acumulada

- Declarar la amortización en la declaración de la renta

- Recursos internos (herramientas gratuitas para tener a mano)

- Reflexiones finales

- Preguntas frecuentes sobre cómo calcular la amortización

Toda empresa que posea equipos, vehículos o propiedades necesita contabilizar cómo pierden valor esos activos con el paso del tiempo. Este proceso, conocido como depreciación, desempeña un papel fundamental en los informes financieros y el cumplimiento de las obligaciones fiscales. Aprender a calcular la depreciación le ayuda a hacer un seguimiento del valor real de sus activos, gestionar los gastos con precisión y prepararse para decisiones empresariales importantes como préstamos o inversiones.

En esta guía, explicaremos los métodos de depreciación más comunes, mostraremos fórmulas paso a paso y explicaremos cómo se declara la depreciación tanto a efectos contables como fiscales.

¿Necesita una solución de procesamiento de pagos para su pequeña empresa? Pruebe Creador de facturas de Invoice Fly - Es gratis.

¿Qué es la depreciación?

La depreciación es un método contable que distribuye el coste de un activo material a lo largo de su vida útil para reflejar su valor decreciente por el uso, el desgaste y la obsolescencia. Según Investopedia, Este proceso ayuda a las empresas a evitar gastos masivos en un solo año cuando adquieren equipos caros.

En lugar de deducir todo el coste de una máquina de $50.000 en el primer año, la depreciación reparte el gasto a lo largo de la vida útil prevista del activo, quizá 5 o 10 años. Esto da una imagen más precisa de los beneficios y ajusta los costes a los ingresos que esos activos ayudan a generar. Una vez que entienda cómo calcular la depreciación, evitará sobreestimar los beneficios en el año de la compra.

Características clave de los activos amortizables:

- Propiedad de la empresa (no arrendada)

- Utilizados para actividades empresariales o generadoras de ingresos

- Vida útil determinable superior a un año

- Activos materiales (físicos)

Ejemplos comunes: maquinaria, vehículos, equipos de oficina, ordenadores y edificios. Los terrenos no son amortizables.

Si aún está configurando sus operaciones, asegúrese de que su plan de negocios factores en las compras de activos y la depreciación. Consulte nuestro guía del plan de empresa para obtener ayuda paso a paso.

¿Por qué es importante la amortización para su empresa?

Entender cómo calcular la depreciación afecta a múltiples aspectos de las operaciones de su empresa:

Informes financieros precisos

Según TPI, La depreciación sigue el principio contable de correspondencia: los gastos se reconocen en los mismos periodos que los ingresos que contribuyen a generar. Esto hace que su cuenta de resultados sea más realista y fiable para la toma de decisiones.

Dado que la depreciación se registra con arreglo a las normas de la contabilidad de ejercicio, merece la pena repasar cómo contabilidad de ejercicio funciona. Este método registra los ingresos y gastos cuando se devengan o incurren, no cuando el efectivo cambia de manos.

Implicaciones fiscales

La depreciación reduce los ingresos imponibles cada año. En el caso de las empresas estadounidenses, los métodos para calcular la depreciación a efectos fiscales suelen seguir normas del IRS como las siguientes MACRS o disposiciones especiales como Artículo 179 (más información a continuación). Recursos oficiales del IRS:

- IRS Sobre el Formulario 4562 (utilizado para reclamar la depreciación/Sección 179)

- Publicación 946 del IRS (Cómo amortizar un bien)

Gestión de activos

El seguimiento sistemático de la depreciación le ayuda a planificar la sustitución y el mantenimiento de los equipos. Al saber cuándo se amortizarán por completo los activos, puede presupuestar las actualizaciones y evitar fallos inesperados de los equipos que interrumpan las operaciones.

Decisiones sobre préstamos e inversiones

Los prestamistas e inversores examinan la depreciación cuando evalúan la salud financiera de su empresa. Unos planes de amortización precisos demuestran una gestión financiera profesional y ayudan a las partes interesadas a comprender el valor real de sus activos y sus necesidades de capital. Más información en nuestra guía sobre comprender las proyecciones financieras.

Requisitos reglamentarios

Una amortización adecuada garantiza el cumplimiento de los Principios Contables Generalmente Aceptados (GAAP) y la normativa del IRS. Este cumplimiento protege a su empresa de posibles sanciones y mantiene la credibilidad ante auditores, prestamistas y otras partes interesadas.

Activos amortizables

No todas las compras de una empresa pueden amortizarse. El activo debe utilizarse en la empresa, tener una vida útil superior a un año y estar sujeto a desgaste, deterioro u obsolescencia. Los activos amortizables más comunes son los vehículos, la maquinaria, el mobiliario de oficina, los ordenadores y los edificios (pero no el terreno sobre el que se asientan).

Factores de depreciación a tener en cuenta

Antes de decidir cómo calcular la amortización, confirme estos 4 datos:

- Vida útil

Cuánto tiempo espera utilizar el activo de forma productiva. Para los impuestos, el IRS asigna clases de propiedad con periodos de recuperación establecidos (por ejemplo, 5 años, 7 años). Para la contabilidad (financiera), puede hacer una estimación basada en sus operaciones y en la práctica del sector.

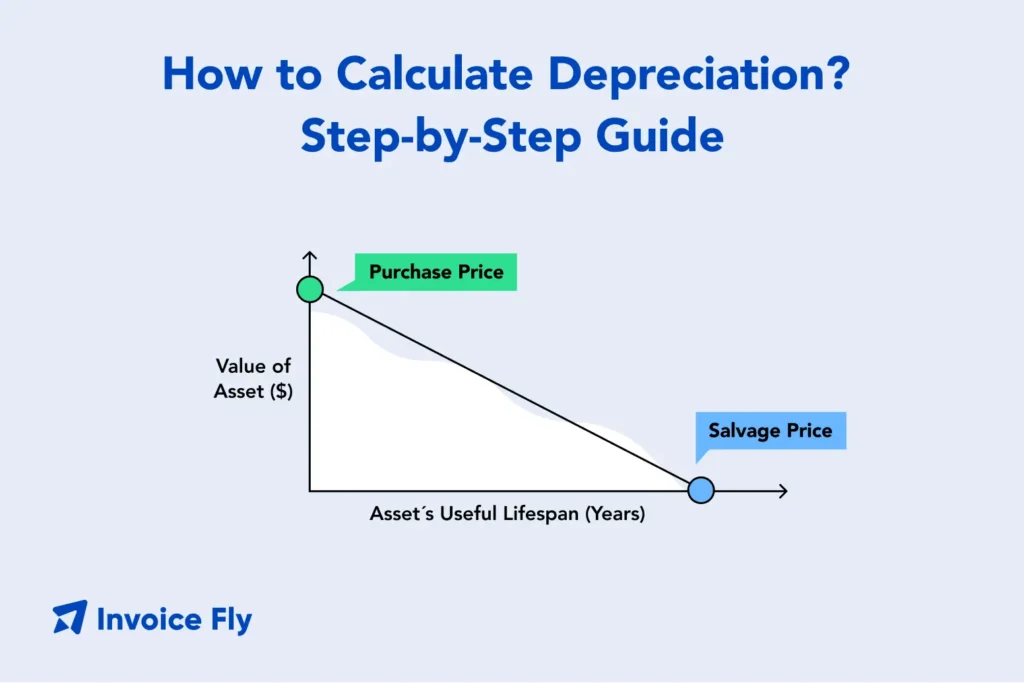

- Valor de salvamento

También llamado valor residual, es la cantidad estimada que podría recibir vendiendo el activo al final de su vida útil. Para muchos activos empresariales, el valor residual es cero, especialmente en el caso de artículos como ordenadores o equipos especializados que se quedan obsoletos. Sin embargo, los vehículos pueden conservar cierto valor incluso después de que expire su vida útil.

- Base amortizable

Se trata del importe total sujeto a amortización, calculado como: Base amortizable = Coste del activo - Valor de salvamento

Por ejemplo, si adquiere un equipo por $10.000 con un valor residual de $1.000, su base amortizable es de $9.000.

- Planes de amortización: Cálculo de la amortización

Un plan de depreciación indica cómo disminuye el valor de un activo a lo largo del tiempo. Este plan suele incluir el coste original del activo, el método de depreciación elegido, el gasto de depreciación anual, la depreciación acumulada y el valor contable restante para cada año de la vida útil del activo.

Cómo calcular la amortización (fórmula de la amortización)

Para la contabilidad financiera, se elige un método (lineal, de doble saldo decreciente, etc.). Para los informes fiscales, el IRS utiliza MACRS, que asigna activos a clases específicas con periodos de recuperación fijos.

| Clase de propiedad | Período de recuperación | Activos comunes |

| Propiedad de 3 años | 3 años | Ciertas herramientas, activos especializados con rápida obsolescencia |

| Propiedad de 5 años | 5 años | Ordenadores, equipos de oficina, automóviles, camiones ligeros, maquinaria |

| Propiedad de 7 años | 7 años | Mobiliario, instalaciones y equipos de oficina no clasificados bajo otros epígrafes |

| Alquiler residencial | 27,5 años | Alquiler de viviendas |

| No residencial | 39 años | Inmobiliario comercial/empresarial |

Referencia: Publicación 946 del IRS y tablas de clases de activos.

Fuente: Embroker

Planes de amortización habituales en la contabilidad financiera

Fuente: Embroker

Las empresas pueden elegir entre varios métodos para calcular la depreciación a efectos de información financiera.

Método de amortización lineal

Según TPI, El método lineal es el más común y sencillo. Reparte el coste del activo uniformemente a lo largo de su vida útil.

Fórmula: Amortización anual = (Coste - Valor de salvamento) ÷ Vida útil

Ejemplo: Coste = $50.000, Salvamento = $5.000, Vida útil = 5 años

Amortización anual = ($50.000 - $5.000) ÷ 5 = $9.000 al año

Es el método más sencillo, ideal cuando un activo proporciona beneficios uniformes a lo largo del tiempo.

Método del saldo doblemente decreciente (DDB)

Método acelerado que registra una mayor depreciación en los primeros años utilizando un enfoque de saldo decreciente.

Fórmula: Amortización anual = 2 × (1 ÷ Vida útil) × Valor contable al inicio del ejercicio

Utilizando el ejemplo de $50.000 (5 años de vida; tipo lineal = 20%; tipo DDB = 40%):

- Año 1: $50.000 × 40% = $20.000

- Año 2: $30.000 × 40% = $12.000

- Año 3: $18.000 × 40% = $7.200

Continúe hasta que se acerque al valor de salvamento (los sistemas contables suelen pasar a la línea recta cerca del final).

Método de la suma de los dígitos de los años (SYD)

Otro método acelerado que utiliza un porcentaje decreciente cada año.

SYD durante 5 años = 1 + 2 + 3 + 4 + 5 = 15

Fórmula: Amortización anual = (Vida útil restante ÷ SYD) × Base amortizable

Con $45.000 de base (de $50.000 de coste - $5.000 de salvamento):

- Año 1: (5/15) × $45.000 = $15.000

- Año 2: (4/15) × $45.000 = $12.000

- Año 3: (3/15) × $45.000 = $9.000, etc.

Amortización de las unidades de producción

Enfoque basado en el uso vinculado a la producción (por ejemplo, horas de máquina o unidades producidas).

Fórmula: Amortización = (Unidades este periodo ÷ Total unidades previstas) × Base amortizable

Ideal para equipos cuyo desgaste depende de la actividad, no de los años.

Esquemas comunes de amortización fiscal (EE.UU.)

La amortización fiscal suele diferir de los métodos de información financiera, por lo que requiere cálculos y calendarios independientes.

[Archivo: macrs-impuestos-amortizacion.png

ALT: Ejemplo de plan de amortización fiscal MACRS para activos comerciales

Pie de foto: Ejemplo de plan de amortización fiscal MACRS para la declaración de la renta de las pequeñas empresas].

Sistema de recuperación acelerada de costes modificada (MACRS)

MACRS es el principal sistema de depreciación fiscal en Estados Unidos. Asigna activos a clases específicas de propiedad con periodos de recuperación y métodos de depreciación predeterminados. Asesores en bloque señala que el MACRS suele utilizar métodos de depreciación acelerada, lo que permite a las empresas solicitar mayores deducciones en los primeros años.

La mayoría de los equipos empresariales se clasifican en las categorías MACRS de 5 ó 7 años. El sistema utiliza tablas de porcentajes específicas que calculan automáticamente el importe de la depreciación de cada año en función del coste y la categoría del activo.

Amortización de la Sección 179

La Sección 179 le permite gastar (deducir inmediatamente) el costo de la propiedad elegible puesta en servicio durante el año, hasta los límites anuales, en lugar de depreciar durante varios años. La elección se hace en el formulario 4562.

2025 Límites de la Sección 179 (según IRS):

| Límites de la Sección 179 (2025) | Importe |

| Deducción máxima | $1,250,000 |

| La eliminación gradual comienza después de | $3,130,000 |

| Gorra SUV | $31,300 |

Fuente: Publicación 946 del IRS “What's New for 2025” y Rev. Proc. 2024-40 resúmenes sobre las actualizaciones vinculadas al IRS.

Cuando la Sección 179 tiene sentido:

- Quiere una deducción inmediata para reducir la base imponible este año

- Los bienes cumplen los requisitos (equipos, determinados programas informáticos y algunas mejoras de edificios)

- Su empresa tiene suficientes ingresos imponibles para absorber la deducción (179 no puede crear una pérdida fiscal; el exceso generalmente se arrastra)

Gastos de amortización frente a amortización acumulada

Comprender la diferencia entre estos dos conceptos es crucial para elaborar informes financieros adecuados.

| Aspecto | Gastos de amortización | Depreciación acumulada |

| Definición | La parte del coste de un activo asignada a un periodo contable específico. | La depreciación total registrada en un activo desde su adquisición. |

| Fórmula | Gasto de depreciación = (Coste - Valor de salvamento) ÷ Vida útil (Ejemplo del método lineal) | Depreciación acumulada = Suma de todos los gastos de depreciación hasta la fecha |

| Estado financiero | Aparece en el cuenta de pérdidas y ganancias (ingresos) como gasto de explotación. | Aparece en el balance general como cuenta de contrapartida, reduciendo el valor contable del activo. |

| Impacto | Reduce los ingresos netos y la base imponible de ese año. | Reduce el valor contable del activo a lo largo del tiempo. |

| Ejemplo | La amortización anual de $5.000 reduce la base imponible en $5.000 ese año. | Si el activo se ha amortizado durante tres años a $5.000/año, la amortización acumulada sería de $15.000. |

| Propósito | Hace coincidir los gastos con los ingresos del mismo periodo. | Registra la pérdida total de valor del activo. |

[Fichero: acumulado-vs-gasto-depreciacion.png

ALT: Comparación de la depreciación acumulada frente a los gastos de depreciación

Pie de foto: Ejemplo que muestra la diferencia entre amortización acumulada y gasto].

Valor contable = Coste original - Amortización acumulada

Si compró un equipo de $30.000 hace tres años y solicitó $5.000 de amortización anual, la amortización acumulada es de $15.000, lo que hace que el valor amortizado sea de $15.000.

Consejo! QuickBooks tiene una visión clara sobre el registro de los asientos de amortización.

Declarar la amortización en la declaración de la renta

La declaración correcta de impuestos requiere el uso del formulario 4562 del IRS (Depreciación y Amortización) para reclamar las deducciones por depreciación. Este formulario también gestiona las deducciones de la Sección 179 y las solicitudes de amortización extraordinaria.

Consideraciones clave en materia de información:

- Utilizar el MACRS para la mayoría de los activos de la empresa

- Mantener registros detallados de las fechas de compra, los costes y los porcentajes de uso comercial.

- Considerar el momento de la compra de activos para optimizar los beneficios fiscales

- Separar los registros de amortización financiera y fiscal cuando los métodos difieren.

Para las empresas que utilizan contabilidad de ejercicio, La depreciación afecta tanto a su GANANCIAS Y PÉRDIDAS y balance general (y desemboca en su estado de flujos de efectivo mediante ajustes no monetarios).

Recursos internos (herramientas gratuitas para tener a mano)

- Gratis Generador de facturas — cree facturas profesionales en cuestión de minutos

Mantenga registros más limpios que alimenten sus libros (y faciliten el seguimiento de activos y gastos cuando calcule la depreciación). - Calculadora de Punto de Equilibrio — saber cuándo se amortizan los nuevos equipos

¿Planea comprar un vehículo o una máquina que vaya a amortizar? Calcule cuántos trabajos o unidades necesita para cubrir los costes (incluida la depreciación) antes de obtener beneficios.

Reflexiones finales

Entender cómo calcular la depreciación proporciona a los propietarios de pequeñas empresas algo más que declaraciones de impuestos precisas. Proporciona una imagen más clara de la salud financiera a largo plazo. La depreciación afecta a la cuenta de resultados, al balance e incluso al flujo de caja, ya que muestra el coste real del uso de los activos a lo largo del tiempo.

Cuando se hace un seguimiento adecuado de la depreciación, se puede planificar con antelación la sustitución de equipos, aprovechar deducciones fiscales como MACRS o la Sección 179, y elaborar proyecciones financieras en las que puedan confiar prestamistas e inversores. En lugar de ser un detalle técnico, la depreciación se convierte en una herramienta práctica para la toma de decisiones más inteligentes y el crecimiento futuro.

¿Necesita una solución de procesamiento de pagos para su pequeña empresa? Pruebe Creador de facturas de Invoice Fly - Es gratis.