Explicación del impuesto sobre los ingresos brutos: Qué es y cómo funciona por Estado

Tabla de contenidos

- ¿Qué es el impuesto sobre los ingresos brutos?

- Impuesto sobre los ingresos brutos frente al impuesto de sociedades

- Impuesto sobre los ingresos brutos frente al impuesto sobre las ventas

- Cómo se definen los ingresos brutos (qué cuenta como ingresos)

- Estados con impuesto sobre los ingresos brutos

- Impuestos sobre los ingresos brutos por Estado (lista completa)

- Impuestos sobre los ingresos brutos por Estado (Tabla)

- Cómo calcular el impuesto sobre los ingresos brutos

- Cómo afecta la TRB al flujo de caja

- ¿Está preparado para adelantarse a los impuestos de su empresa?

- Preguntas frecuentes

El impuesto sobre los ingresos brutos es un impuesto empresarial basado en los ingresos totales de una empresa, no en sus beneficios. A diferencia del impuesto sobre la renta, se aplica incluso cuando los gastos son elevados o la empresa tiene pérdidas.

Varios estados y ciudades utilizan el impuesto sobre los ingresos brutos en lugar de los impuestos sobre la renta y las ventas, o junto a ellos, lo que hace especialmente importante que los propietarios de pequeñas empresas, contratistas y gestores financieros comprendan cómo funciona.

Esta guía tratará sobre:

- Qué es la TGR y cómo funciona

- En qué se diferencia del impuesto sobre la renta y del impuesto sobre las ventas

- Cómo se definen los ingresos brutos a efectos fiscales

- Qué estados y ciudades imponen el TGR

- Texto completo y cuadros desglosados por Estados

- Cómo calculan, gestionan y planifican las empresas el TGR

¿Qué es el impuesto sobre los ingresos brutos?

Un impuesto sobre los ingresos brutos (GRT) es un impuesto que grava los ingresos brutos totales de una empresa antes de deducir cualquier gasto. Los ingresos brutos suelen incluir todas las cantidades percibidas por la venta de bienes o servicios, así como otros flujos de ingresos como alquileres, honorarios y, en algunos casos, intereses.

A diferencia del impuesto sobre la renta, el impuesto sobre los ingresos brutos:

- No permite deducir los gastos de funcionamiento

- Se aplica aunque la empresa no sea rentable

- Suele evaluarse a tipos relativamente bajos

- Puede aplicarse tanto a servicios como a bienes

Los Estados suelen adoptar el impuesto sobre los ingresos brutos porque los ingresos son más previsibles y más difíciles de reducir mediante deducciones que los impuestos basados en los ingresos. Desde el punto de vista empresarial, esa previsibilidad para los gobiernos puede traducirse en mayores cargas fiscales efectivas para las operaciones de bajo margen.

El IRS refuerza este concepto al definir ingresos brutos como las cantidades totales percibidas durante el año, antes de gastos. Aunque las directrices del IRS se aplican a nivel federal, muchos estados utilizan definiciones similares a la hora de calcular el impuesto sobre los ingresos brutos.

Impuesto sobre los ingresos brutos frente al impuesto de sociedades

El impuesto sobre los ingresos brutos y el impuesto de sociedades funcionan con principios muy diferentes.

| Característica | Impuesto sobre los ingresos brutos | Impuesto de sociedades |

| Base imponible | Ingresos totales | Ingresos netos (beneficios) |

| Deducciones de gastos | No autorizado | Permitido |

| Se aplica durante las pérdidas | Sí | No |

| Estructura tarifaria | Tarifas más bajas | Tasas más elevadas |

| Impacto en los márgenes estrechos | Más alto | Baja |

El impuesto sobre la renta se centra en la rentabilidad. El IVA se centra en la actividad empresarial y la escala. En el caso de las empresas con elevados costes de explotación (como contratistas y proveedores de servicios), esta distinción es importante a la hora de estimar los impuestos totales. responsabilidad tributaria.

Impuesto sobre los ingresos brutos frente al impuesto sobre las ventas

El impuesto sobre los ingresos brutos se confunde a menudo con el impuesto sobre las ventas, pero ambos funcionan de forma muy diferente.

| Característica | Impuesto sobre los ingresos brutos | Impuesto sobre las ventas |

| Quién paga | Negocio | Cliente |

| Base imponible | Ingresos comerciales | Precio de venta al público |

| Se muestra en la factura | Normalmente no | Sí |

| Se aplica a los servicios | A menudo | Depende del Estado |

| Deducciones de gastos | No | No aplica |

El impuesto sobre las ventas suele recaudarse de los clientes y remitirse al Estado. El GRT lo paga directamente la empresa y suele estar incluido en el precio.

Estos los impuestos pueden coexistir, En ocasiones, el cumplimiento de la normativa resulta cada vez más complejo para las empresas que operan en varias jurisdicciones.

Cómo se definen los ingresos brutos (qué cuenta como ingresos)

Lo que cuenta como “ingresos brutos” varía según el estado, pero normalmente incluye:

- Venta de bienes

- Tasas por servicios

- Ingresos por alquiler

- Licencias y tasas de uso

- Determinados reembolsos

Una pregunta habitual que se hacen los empresarios es si el impuesto sobre las ventas cobrado a los clientes se incluye en los ingresos brutos. La respuesta depende de la legislación estatal. Algunos estados excluyen el impuesto sobre las ventas recaudado en nombre del gobierno, mientras que otros lo incluyen a menos que estén explícitamente exentos.

Dado que las definiciones difieren, las empresas deben basarse en las orientaciones específicas de cada estado en lugar de dar por sentado que se aplican las normas federales, especialmente a la hora de gestionar impuesto sobre la renta multiestatal obligaciones.

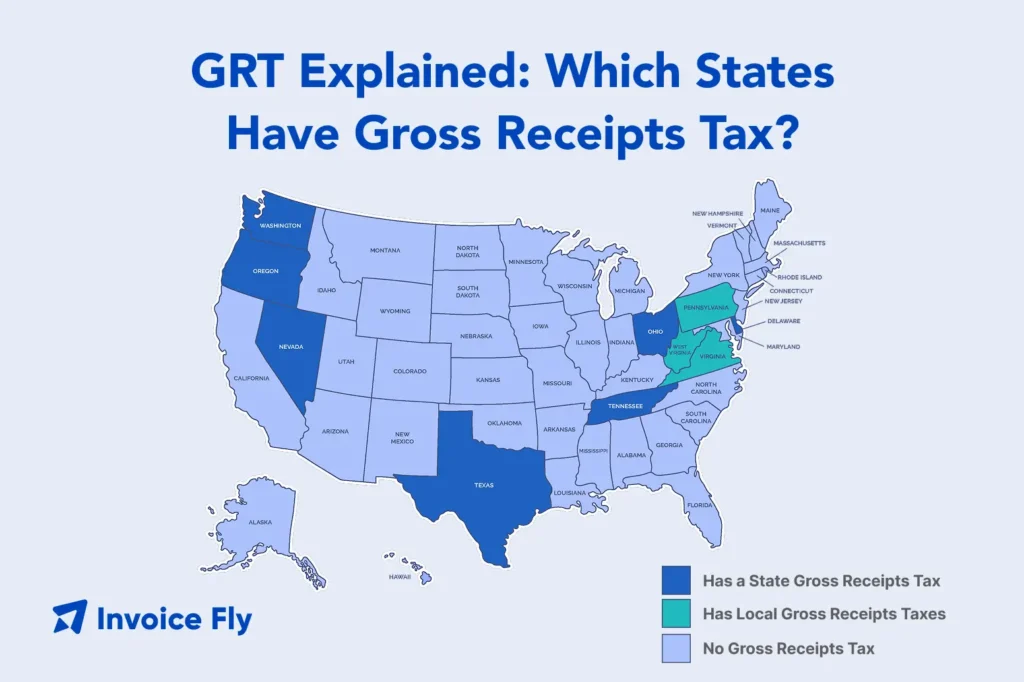

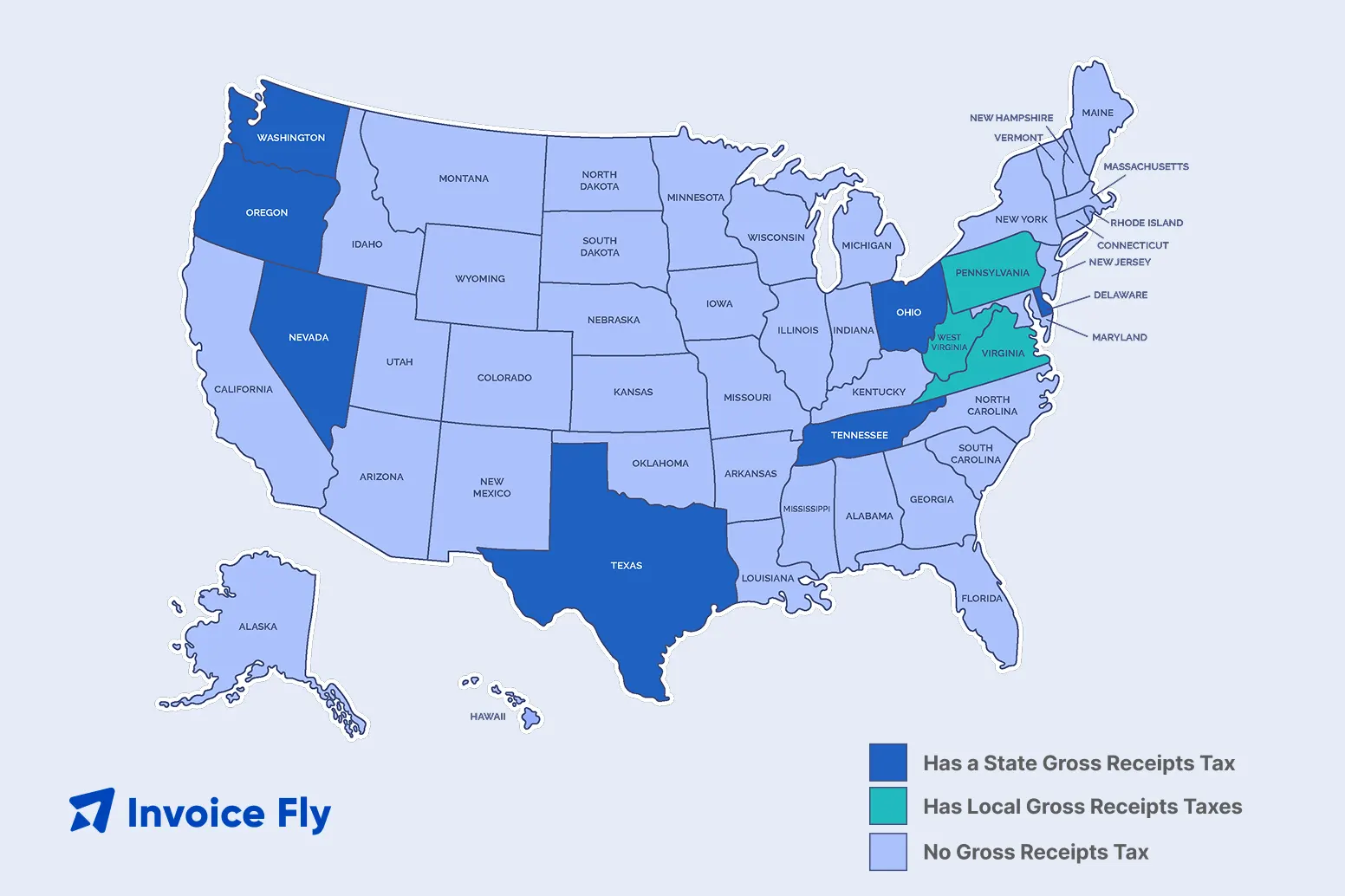

Estados con impuesto sobre los ingresos brutos

Sólo un número limitado de estados imponen un impuesto sobre los ingresos brutos de ámbito estatal, pero varios otros aplican impuestos basados en los ingresos brutos con diferentes nombres o a nivel local.

Entre los estados con impuestos similares a los ingresos brutos destacan:

Ciudades como San Francisco y Los Ángeles imponen impuestos locales a las empresas basados en los ingresos brutos, incluso cuando el Estado no lo hace.

Las empresas que operan en varios estados o ciudades se benefician de mantener los ingresos organizados por jurisdicción. Con Invoice Fly software de facturación junto a informes comerciales ayuda a los equipos a realizar un seguimiento de los ingresos por cliente, ubicación y periodo, garantizando que los ingresos brutos se clasifican correctamente antes de que venzan las declaraciones trimestrales y los pagos de impuestos estimados.

Impuestos sobre los ingresos brutos por Estado (lista completa)

A continuación encontrará un texto completo sobre cómo se aplica el impuesto sobre los ingresos brutos en los 50 estados:

- Alabama: Sin TGR estatal; limitada impuestos sobre los ingresos brutos de los servicios públicos aplicar.

- Alaska: No existe un GRT estatal; existen algunos impuestos locales basados en los ingresos.

- Arizona: No GRT; usos Impuesto sobre Transacciones Económicas.

- Arkansas: No GRT.

- California: No hay TGV estatal; impuestos locales en San Francisco y Los Ángeles.

- Colorado: No GRT.

- Connecticut: No hay TGF general; existen impuestos sectoriales limitados.

- Delaware: Impuesto estatal sobre los ingresos brutos con tipos específicos para cada sector.

- Florida: No existe un impuesto general sobre los ingresos brutos; los servicios públicos y las comunicaciones están sujetos a impuestos del tipo de los ingresos brutos.

- Georgia: No GRT.

- Hawai: El Impuesto Especial General funciona como un impuesto sobre los ingresos brutos.

- Idaho: No GRT.

- Illinois: No GRT.

- Indiana: No GRT.

- Iowa: No GRT.

- Kansas: No GRT.

- Kentucky: No GRT.

- Luisiana: No existe TGV estatal; pueden aplicarse impuestos profesionales locales.

- Maine: No GRT.

- Maryland: No GRT.

- Massachusetts: No hay TGR; existen evaluaciones limitadas basadas en los ingresos.

- Michigan: No GRT.

- Minnesota: No GRT.

- Misisipi: No GRT.

- Missouri: No GRT.

- Montana: Sin GRT y sin impuestos de venta.

- Nebraska: No GRT.

- Nevada: El Impuesto sobre el Comercio se aplica por encima de los umbrales de ingresos.

- New Hampshire: No se aplica el IVA tradicional; se aplica el Impuesto sobre Actividades Económicas.

- Nueva Jersey: No GRT.

- Nuevo México: La TGR estatal se aplica ampliamente a bienes y servicios.

- Nueva York: No hay TRB general; se aplican impuestos sectoriales limitados.

- Carolina del Norte: No GRT.

- Dakota del Norte: No GRT.

- Ohio: El Impuesto sobre Actividades Comerciales se aplica por encima de los umbrales de ingresos.

- Oklahoma: No GRT.

- Oregón: El Impuesto de Actividades Económicas se aplica a los ingresos brutos que superan un umbral.

- Pensilvania: No existe un IGV estatal; existen muchos impuestos mercantiles locales.

- Rhode Island: No GRT.

- Carolina del Sur: No GRT.

- Dakota del Sur: No GRT.

- Tennessee: Se aplica el impuesto sobre actividades económicas basado en los ingresos brutos.

- Texas: Impuesto de franquicia basado en los ingresos.

- Utah: No GRT.

- Vermont: No GRT.

- Virginia: No hay TRB estatal; se aplican impuestos locales BPOL.

- Washington: El impuesto sobre actividades económicas se aplica a los ingresos brutos.

- Virginia Occidental: Ningún GRT amplio.

- Wisconsin: No GRT.

- Wyoming: No hay TGF ni impuesto sobre la renta.

Impuestos sobre los ingresos brutos por Estado (Tabla)

| Estado | ¿Impuesto sobre los ingresos brutos? | Notas |

| Alabama | Parcial | Impuesto sobre los ingresos brutos de servicios públicos |

| Alaska | No | Sólo impuestos locales |

| Arizona | No | Impuesto sobre Transacciones Económicas |

| California | Sólo local | San Francisco, Los Ángeles |

| Delaware | Sí | En todo el Estado, sin impuesto sobre las ventas |

| Hawai | Sí | Impuesto especial general |

| Nevada | Sí | Impuesto sobre el comercio |

| Nuevo México | Sí | Amplia aplicación |

| Ohio | Sí | Impuesto sobre Actividades Comerciales |

| Oregón | Sí | Impuesto de Actividades Económicas |

| Tennessee | Sí | Impuesto sobre actividades económicas |

| Texas | Sí | Impuesto de franquicia (margen) |

| Washington | Sí | Impuesto sobre actividades económicas |

| Estados restantes | No | Sólo impuesto sobre la renta/venta |

Cómo calcular el impuesto sobre los ingresos brutos

Aunque las normas varían según la jurisdicción, los pasos básicos son coherentes:

- Total de todos los ingresos brutos del periodo de referencia

- Aplicar exenciones o umbrales

- Aplicar el tipo aplicable

- Presentar y remitir el pago

Dado que los gastos no reducen la base imponible, la exactitud de los ingresos importa más que la categorización de los gastos.

Ejemplo: Cálculo del impuesto sobre los ingresos brutos

Supongamos que una empresa de servicios gana $120.000 en ingresos brutos durante un trimestre. El Estado aplica un 0,5% Tasa GRT y no permite deducir los gastos de funcionamiento.

- Total de ingresos brutos:

$120,000 - Aplicar exenciones o umbrales:

En este ejemplo no se aplica ninguna - Calcule el impuesto:

$120.000 × 0,5% = $600 - Presentar y pagar:

La empresa declara $120.000 en ingresos brutos y remite $600 para el periodo.

Incluso si la empresa tuviera $90.000 en gastos (como nóminas, alquileres y materiales), el impuesto adeudado seguiría basándose en la totalidad de los $120.000. Dado que los gastos no reducen la base imponible, la exactitud de los ingresos es más importante que la clasificación de los gastos a la hora de calcular el impuesto sobre los ingresos brutos.

Cómo afecta la TRB al flujo de caja

Imagen 4 business-team-calculating-taxes-office

El GRT puede ejercer presión sobre la tesorería porque el impuesto se adeuda sobre los ingresos, no sobre los beneficios. Incluso en periodos lentos o meses de gastos elevados, la obligación sigue siendo la misma.

Las empresas están especialmente expuestas cuando:

- Los ingresos son estacionales, pero el pago de impuestos es anual.

- El trabajo se factura por hitos, mientras que los impuestos deben abonarse antes de recibir el pago completo.

- Los clientes pagan a 30 o 60 días netos, lo que retrasa la entrada real de efectivo.

- Los márgenes son escasos, lo que deja poco margen para absorber los impuestos ligados a los ingresos brutos.

Dado que los gastos no reducen la base imponible, un mes rentable y un mes no rentable pueden generar facturas fiscales similares si los ingresos son comparables. Esto hace que la planificación de la tesorería sea más importante que el seguimiento de los gastos a la hora de gestionar el impuesto sobre los ingresos brutos.

Para reducir las tensiones de tesorería, muchas empresas:

- Revisar los ingresos periódicamente en lugar de esperar a los plazos de presentación

- Previsión de las obligaciones fiscales junto con la recaudación prevista

- Reserve una parte de cada pago para los próximos periodos impositivos

- Planificar vencimientos trimestrales de impuestos para evitar carencias de última hora

Con un seguimiento coherente de los ingresos y una planificación anticipada, la TGR se convierte en un gasto previsible en lugar de un choque de tesorería.

Ejemplo: TGR y calendario de caja

Un contratista factura $80,000 para un hito del proyecto en marzo, con pago a 45 días. El Estado aplica un 0,4% GRT y debe presentarse trimestralmente.

- Ingresos brutos declarados: $80,000

- GRT debe: $320

Aunque el contratista no reciba el pago hasta mayo, el impuesto se devengará en el momento en que se reconozcan los ingresos. Si el contratista no ha reservado fondos, el pago del impuesto debe proceder de las reservas de tesorería existentes.

Este desfase temporal es la razón por la que las empresas sujetas al TGR suelen planificar los pagos de impuestos en función de los cobros previstos, y no sólo de la actividad de facturación.

¿Está preparado para adelantarse a los impuestos de su empresa?

El impuesto sobre los ingresos brutos cambia la forma en que las empresas conciben los ingresos, la fijación de precios y el flujo de caja. Entender las normas específicas de cada estado y mantener registros precisos hace que el cumplimiento sea mucho más manejable. Invoice Fly software de facturación y las herramientas de elaboración de informes ayudan a las empresas a mantener una visibilidad clara de los ingresos para que las obligaciones fiscales sean más fáciles de anticipar y gestionar.